Rente mensuelle : combien faut-il vraiment pour viser 500 €, 1 000 € ou 2 000 € par mois ?

Vous avez déjà fait des simulations, vu un capital final, et vous vous êtes dit : « Ok… et ça me fait combien par mois ? ». C’est là que beaucoup d’investisseur se trompent : une rente n’est pas un simple “capital ÷ nombre de mois”. Entre inflation, fiscalité, taux d’intérêt et risque de “manger le capital”, la rente est un équilibre. On va poser des repères concrets pour viser 500 €, 1 000 € ou 2 000 € par mois, avec une approche prudente et une approche plus agressive.

Le piège classique : confondre rente et liquidation de patrimoine

Une rente, ce n’est pas “retirer” jusqu’à zéro. C’est organiser un patrimoine pour qu’il produise un revenu tout en gardant un maximum de marge de manœuvre, surtout si vous visez la retraite. Le vrai danger n’est pas le manque de performance, c’est le mauvais tempo : une mauvaise période au mauvais moment et votre capital s’affaisse pendant que vos retraits continuent.

Prenez une image simple : deux personnes ont le même capital. La première retire “tout ce qu’elle peut” dès le départ. La seconde retire un montant calibré pour absorber des années difficiles. Sur le papier, elles ont le même point de départ. Dans la vraie vie, la seconde garde le contrôle, la première subit.

Un paragraphe court, mais à graver : un retrait trop élevé transforme votre rente en compte à rebours. Vous ne le voyez pas sur une année. Vous le payez sur dix.

La règle pratique, c’est de distinguer deux modes de vie : la rente “safe”, qui privilégie la survie du capital, et la rente “optimiste”, qui accepte plus d’incertitude et un risque réel de diminution du capital.

Les chiffres qui tranchent : combien de capital pour 500 €, 1 000 € ou 2 000 € par mois ?

On a besoin d’un seul levier pour transformer un capital en rente : un taux de retrait annuel. Plus il est bas, plus la rente est “safe”. Plus il est haut, plus vous misez sur le rendement futur et votre capacité à encaisser des années mauvaises.

Voici des repères simples, volontairement “sans magie” :

| Objectif de rente | Rente annuelle | Capital avec retrait “safe” 3% | Capital avec retrait “équilibré” 4% | Capital avec retrait “optimiste” 5% |

|---|---|---|---|---|

| 500 €/mois | 6 000 €/an | 200 000 € | 150 000 € | 120 000 € |

| 1 000 €/mois | 12 000 €/an | 400 000 € | 300 000 € | 240 000 € |

| 2 000 €/mois | 24 000 €/an | 800 000 € | 600 000 € | 480 000 € |

Ces montants ne sont pas “la vérité”, ce sont des garde-fous. À 3%, vous payez la tranquillité avec plus de capital. À 5%, vous achetez plus de rente immédiatement… en échange d’une fragilité accrue.

Le détail qui change tout : ces chiffres sont avant impôts. Selon votre situation et la manière dont votre Banque et votre Assurance structurent vos placements, la fiscalité peut réduire la rente nette et pousser à retirer davantage… donc à fragiliser encore le capital.

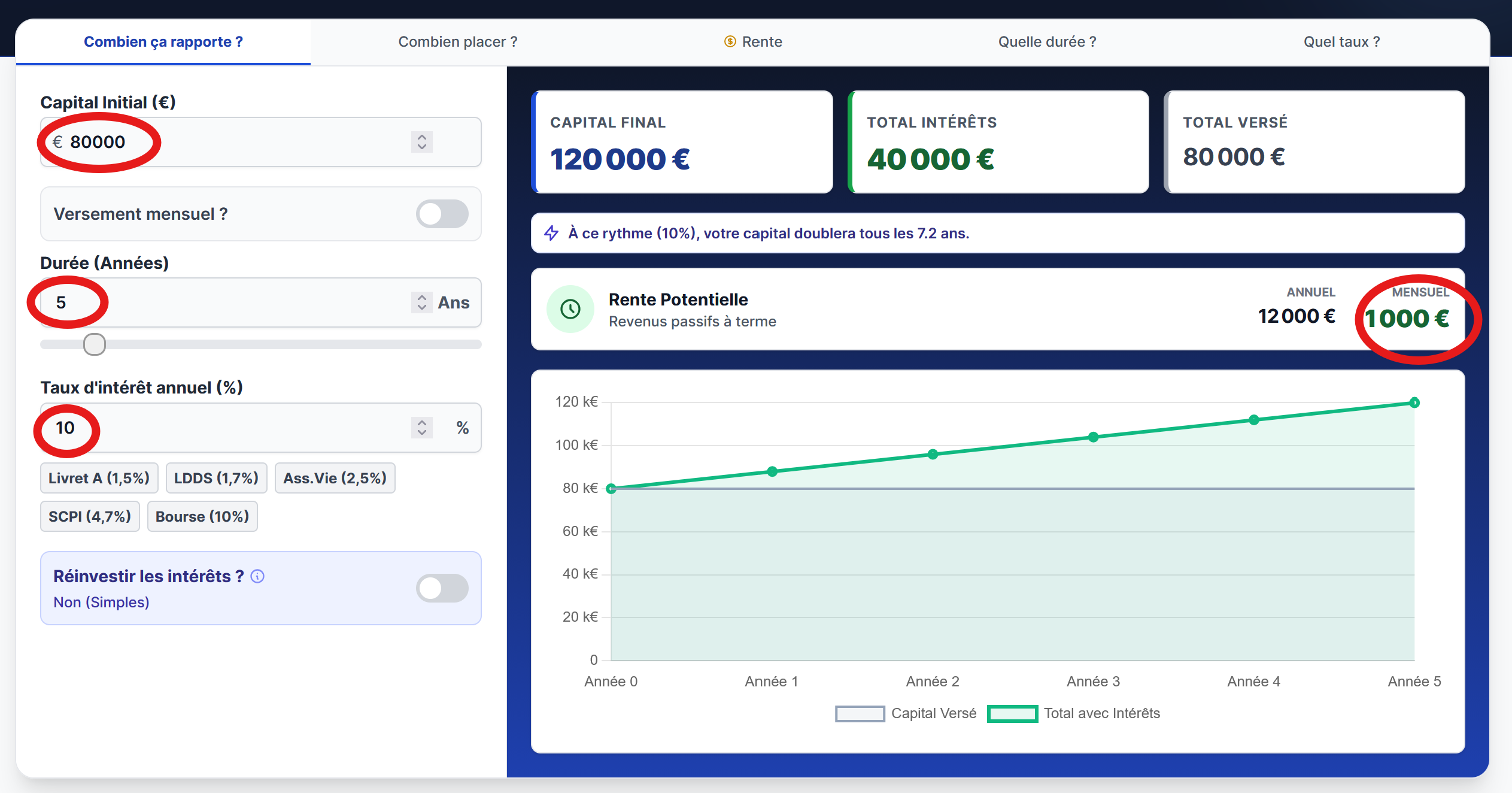

Une bonne habitude : partez de l’objectif (500 / 1 000 / 2 000), puis testez vos scénarios avec un outil de projection comme ce simulateur d’épargne pour visualiser le capital final atteignable selon votre effort mensuel, votre durée, et un taux de rendement crédible. Ensuite seulement, convertissez ce capital en rente avec un taux de retrait.

Construire une rente qui tient : stress test, fiscalité, et “qualité” des revenus

Le moteur invisible qui casse les rentes, c’est l’inflation : 1 000 € par mois n’a pas la même valeur à 10 ou 20 ans. Si votre rente n’augmente pas, votre pouvoir d’achat baisse mécaniquement. C’est pour ça qu’une rente “safe” n’est pas seulement un faible taux de retrait : c’est aussi une stratégie qui accepte de réviser le montant, de lisser, et parfois de temporiser.

Quand votre rente dépend d’actifs risqués, la question n’est pas “combien ça rapporte en moyenne”, c’est “qu’est-ce qui se passe quand ça se passe mal”. C’est ici que beaucoup d’investisseur font l’erreur la plus coûteuse : ils utilisent un rendement élevé en simulation, puis retirent comme si ce rendement était garanti. Une année à -20% au mauvais moment, et le capital met des années à s’en remettre, surtout si vous retirez en continu.

Si vous envisagez une rente basée sur des revenus d’actions (dividendes) ou sur la sélection de sociétés “solides”, ne vous contentez pas d’un discours. Allez regarder les filtres de robustesse financière : dette, risque de faillite, pièges de valorisation. Aidez-vous de sites éducatifs comme Stock-Screener.fr : c’est un guide orienté stock picking, avec des comparatifs d’outils et des calculateurs de “sécurité” financière (pour éviter les dossiers fragiles quand vous cherchez une rente). L’objectif n’est pas de jouer au génie, c’est d’éviter la ruine par naïveté.

Dernier point, souvent oublié : la rente est un sujet administratif autant que financier. Votre niveau d’impôts, votre déclaration de revenus, votre exposition à un redressement par l’administration fiscale ou une question de justificatifs n’arrive pas “aux autres”. Quand un choix impacte fortement la rente nette, un échange avec un Notaire ou la Direction Départementale des Finances Publiques peut vous éviter de bâtir un plan sur une hypothèse bancale.

Vous visez quelle rente : 500 €, 1 000 € ou 2 000 € ? Partagez votre horizon de retraite, votre effort mensuel, et votre tolérance au risque en commentaire : je vous réponds avec un scénario “safe” et un scénario “optimiste”, et les pièges de fiscalité à surveiller selon votre logique de patrimoine.

Vous aimerez aussi

Patrimoine

Patrimoine

Patrimoine

Patrimoine

Patrimoine

Patrimoine

Patrimoine

Patrimoine